Правление Нацбанка утвердило решение о снижении учетной ставки до 17% годовых. В теории, это должно привести к изменению ставок по кредитам и депозитам, пишет АиФ в Украине. Но будет ли так на практике?

Каким курсом идем

19 июля 2019 г. правление НБУ понизило учетную ставку (процентная ставка, по которой Центральный банк страны предоставляет кредиты коммерческим банкам. – Ред.) до 17% годовых.

Напомним, 25 апреля НБУ впервые за 2 года снизил учетную ставку на 0,5 процентных пункта до 17,5% годовых. Последний раз НБУ поднимал ставку на 0, 5% до 18% 6 сентября прошлого года.

По словам главы НБУ Якива СМОЛИЯ, Нацбанк продолжает цикл смягчения денежно-кредитной политики.

Владимир ПАЮК, директор департамента аналитики компании «Простобанк Консалтинг» говорит, что политика «смягчения» от НБУ, в первую очередь, предусматривает валютную либерализацию (это когда любое юридическое и физическое лицо имеет право без каких-либо ограничений и разрешений перевести валюту за рубеж, купить ценные бумаги и инвестировать в бизнес или разместить деньги в банк на депозит. – Ред.), что позволит бизнесу более эффективно работать с иностранной валютой, в том числе, отмену обязательной продажи, и дает возможность предприятиям лучше планировать свою финансовую и инвестиционную деятельность, особенно в случаях, когда они занимаются и экспортными, и импортными операциями.

НБУ пошел на «смягчение» потому, что видит тенденцию замедления инфляции до 5%. В свою очередь, замедляться повышению уровня цен на потребительские и производственные товары помогает политика таргетирования инфляции.

По словам экономического эксперта Ивана НИКИТЧЕНКО, таргетирование инфляции — это политика Центрального банка, направленная на управление уровнем инфляции в стране. У ЦБ есть инструменты монетарной политики, при помощи которых он может это делать. Основной инструмент — это учетная ставка. Также это нормы резервирования, политика по рефинансированию банков и т.д. Чем выше ставка и нормы резервирования — тем выше ставки по депозитам и кредитам в банках. Деньги становятся дорогими, их становится меньше в обороте. Это влияет на инфляцию — она замедляется. И наоборот — низкие ставки увеличивают количество денег в обороте и скорость их оборота, что провоцирует более высокую инфляцию.

В. Паюк говорит, что при такой политике НБУ может планировать уровень инфляции на конкретный период времени и через монетарные механизмы, в первую очередь, через изменение учетной ставки, добивается ожидаемого уровня инфляции в плановый период. В случае, когда уровень инфляции в такой период выше, чем плановый, НБУ повышает уровень учетной ставки для «удорожания» денег. В обратном случае, Нацбанк может снижать учетную ставку и проводить политику «дешевых» денег.

Другими словами, политика таргетирования инфляции — это меры, принимаемые государством для предотвращения сильной инфляции и сохранения контроля над уровнем цен в стране.

Аналитик финансовой компании Альпари Максим ПАРХОМЕНКО утверждает, что данная политика ставит в приоритет не курс обмена национальной валюты, а инфляцию, которая в сейчас существует в экономике. Основная задача НБУ — привести этот показатель к уровню, который, по мнению Центробанка, будет приемлем для экономики. Сейчас — это цель на уровне в 5%. По мнению регулятора, она будет достигнута уже в следующем году. Но эксперт отмечает: вряд ли инфляция сможет с текущих 9% снизиться до 5%. В тоже время, если не будут расти цены в платежках, то к этой цифре мы сможем приблизиться легче.

Ниже ставка – дешевле кредиты

Следует отметить, что изменение учетной ставки является важным сигналом для определения банками процентных ставок по депозитам и кредитам.

Главный эксперт Совета НБУ Виталий ШАПРАН говорит, что, снижая учетную ставку, НБУ стимулирует кредитование. И, таким образом, поддерживает экономический рост.

М. Пархоменко соглашается с коллегой в том, что снижение ставки должно выступать стимулом для развития экономики. Но отмечает, что максимальная отдача от этого возможна только при высоком уровне кредитования, чего в Украине нет.

Учетная ставка влияет на стоимость кредитов, предоставляемых НБУ коммерческим банкам. Чем она выше, тем дороже обходится банкам стоимость рефинансирования кредитов, и тем дороже они предлагают свои собственные кредиты, при этом меньше заемщиков оформляют кредиты.

Сокращение кредитования физических лиц приводит к снижению платежеспособного спроса на товары и услуги, часто приобретаемые в кредит. Следовательно, производители и продавцы воздерживаются от увеличения производства и повышения цен из-за низкого спроса.

И напротив, чем ниже ставка, тем дешевле обходится банкам стоимость рефинансирования кредитов, и тем дешевле они предлагают собственные кредиты, тем больше у них займщииков.

Рост кредитования приведет к повышению спроса на товары и услуги. Производители станут наращивать производство. Так должно быть в теории. Однако в то, что так произойдет на практике, верят далеко не все экономисты в Украине.

Так В. Паюк считает, что скорее всего, снижение учетной ставки НБУ в ближайшей перспективе не повлияет на процентные ставки по депозитам и кредитам, которые предлагают коммерческие банки. Но в перспективе нескольких месяцев процентные ставки могут незначительно снизиться.

В. Шапран более оптимистичен. По его мнению, ставки по кредитам для бизнеса для первоклассных заемщиков отреагируют мгновенно, спустя какое-то время мы увидим и снижение ставок по депозитам. А вот заметного снижения ставок по кредитам населению, особенно в сегменте кредитов на любые цели, эксперт не ожидает. Этот сегмент рынка, при установлении эффективной ставки, обычно больше реагирует не на цену ресурса, а на процент списаний.

М. Пархоменко считает, что ставки по депозитам постепенно начнут снижаться после снижения учетной ставки НБУ. А вот ожидать снижения процентных ставок по кредитам пока не стоит, ведь учетную ставку снизили всего на 0,5%. Для более существенного влияния на экономику нашему ЦБ нужно снизить ставку как минимум до 10%.

И. Никитченко думает, что это снижение ставки особо не окажет влияния на рынок. Ставка снизилась только на 0,5 процентных пункта, и сейчас она находится на уровне весны 2018 г. К примеру, в 2017 г. учетная ставка была ниже.

Тем не менее, позитив от действий НБУ есть. Главное последствие снижения ставки в том, что Центробанк демонстрирует снижение рисков девальвации и ожидание дальнейшего снижения уровня инфляции. Это сигнал для финансового рынка, что ставки будут снижаться. Тем более, что Нацбанк уже озвучил свою цель — в 2020 г. уровень инфляции должен составить 5%, а учетная ставка снизится до 8%.

Учетная ставка отображает стоимость кредитных средств от НБУ для коммерческих банков. Также ставки по депозитным сертификатам, по которым коммерческие банки размещают свои свободные средства на счетах НБУ. Таким образом, учетная ставка является ориентиром ставок по кредитам для бизнеса и населения от коммерческих банков.

А вот президент Украинского аналитического центра Александр ОХРИМЕНКОуверен, что снижение учетной ставки никак не отразится на ставках по кредитам и депозитам. По его словам, у нас не работает учетная ставка НБУ. Даже если ее снизят до 7%, это на рынок не повлияет. НБУ должен давать банкам рефинансиование по учетной ставке без исключений и всевозможных ограничений. Но, к сожалению, у нас все в делается в ручном режиме и по знакомству.

А как у других?

В отличие от Украины, учетная ставка в развитых странах автоматически влияет на ставки по кредитам и депозитам. Так, по словам А. Охрименко, в США и ЕС любое ее изменение тут же приводит к изменению ставок по кредитам и депозитам.

«Кредиты и депозиты в США и ЕС привязаны к учетной ставке, которая в этих странах плавающая. Поэтому там даже разговоры о том, что ставку могут поменять, существенно влияют на ставки по кредитам и депозитам», — говорит эксперт.

А вот, по словам М. Пархоменко, ставки во многих западных странах используются для влияния на рост экономики, рынок труда и инфляцию. В данный момент, после кризиса 2008 г., ставки находятся на околонулевом уровне, а в некоторых странах даже в минусе (Япония, Швейцария). Но это не приводит к улучшению ситуации в экономике. Сама монетарная политика позволяет капиталам двигаться быстрее. Но она не может в полной мере заменить реформы, а только оттягивает решение фундаментальных проблем.

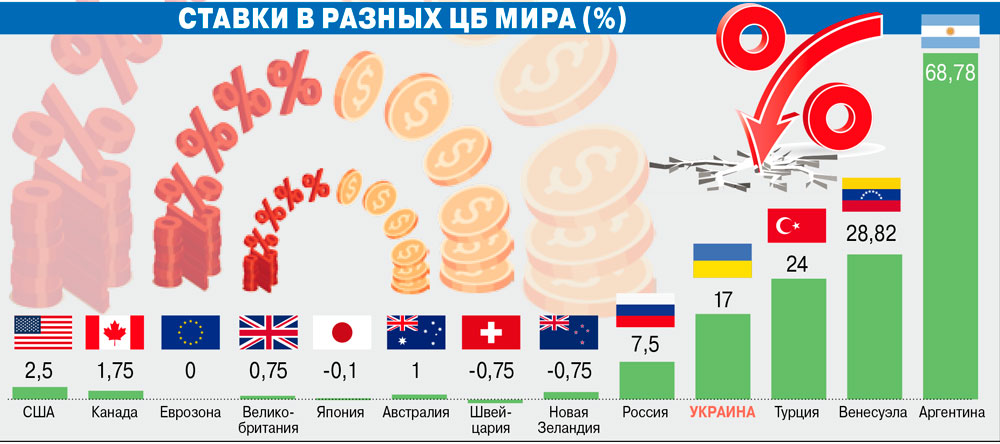

Приблизительно такие же, как у нас, ставки в Гане, Египте и Анголе.

Если же говорить о странах с самыми выскими ставками, то это Аргентина (68, 78%), Венесуэлла (28, 82%) и Турция (24%). В этих странах можно заработать приличные деньги на депозитах, но только в том случае, если повезет, и они не сгорят.