З середини травня українці стали частіше заявляти про необґрунтовані арешти своїх банківських рахунків. Публічні скарги вже зафіксовані на адресу двох великих фінустанов — Приватбанку (всього обслуговує рахунки 23,9 млн фізосіб) та monobank (7,1 млн фізосіб), який працює за ліцензією Універсалбанку.

У своїх заявах люди пишуть, що давно погасили свої борги, проте їхні рахунки однаково заарештували. А головне — банки не хочуть знімати арешти, хоча старі заборгованості і були виплачені.

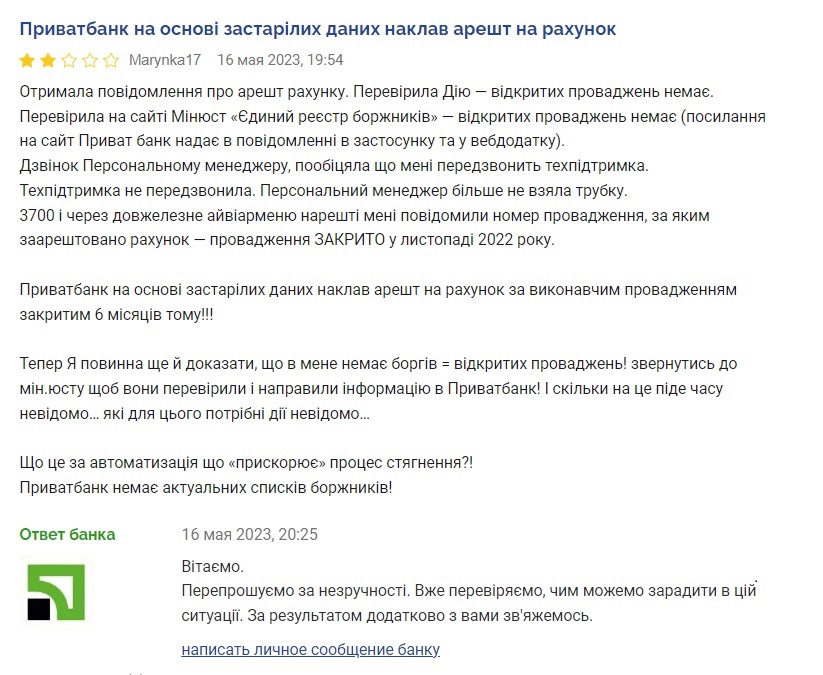

«Приватбанк на підставі застарілих даних наклав арешт на рахунки по виконавчому провадженню, закритому 6 місяців тому. Тепер я маю ще й довести, що у мене немає боргів = відкритих проваджень», — йдеться у скарзі клієнта Приватбанку Марини.

Доходить до того, що люди повторно сплачують штрафи та борги, щоб їм повернули доступ до їхніх рахунків.

«У травні Приватбанк несподівано заарештував рахунок, незважаючи на те, що борг зі штрафу за порушення правил дорожнього руху у 2 тисячі гривень було виплачено ще у 2022 році. Більше тижня дзвонив державного судового виконавця, щоб з’ясувати, чому він досі не зняв арешт Нерви не витримали і повторно сплатив цей штраф з ПДР, тільки з другого разу рахунок розблокували, і лише через тривалий час вдалося розшукати виконавця, який визнав і першу оплату боргу. одне й те саме, і тільки так зміг розблокувати рахунок. Нонсенс», — розповів «Країні» Юрій.

Про схожі інциденти заявляють також клієнти monobank. Там також говорять про небажання банку оперативно розблокувати рахунок за наявності під це документа. Хоча в Україні з 2019 року діє Автоматизована система виконавчого провадження, АСІП (АСВП), яка дозволяє це робити за лічені години або навіть хвилини.

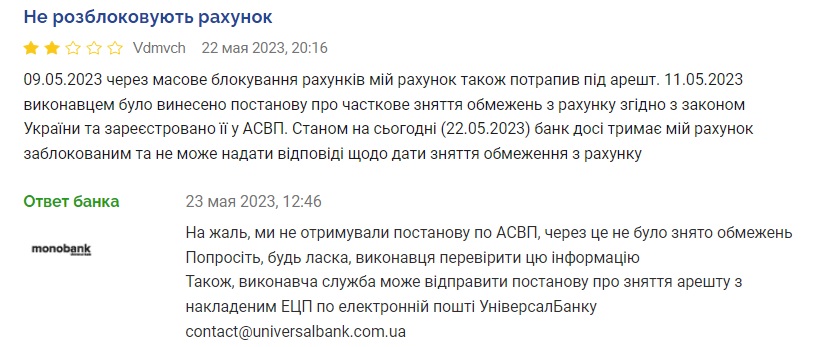

«11 травня виконавцем було винесено постанову про часткове зняття обмежень з рахунку, відповідно до закону України і вона була зареєстрована в АСІП. Станом на 22 травня банк досі тримає мій рахунок заблокованим та не може віддати відповідь за датою зняття обмежень з рахунку «, — йдеться у скарзі клієнта monobank.

Інший власник рахунку у monobank також зазначає затягування процедури розблокування рахунку.

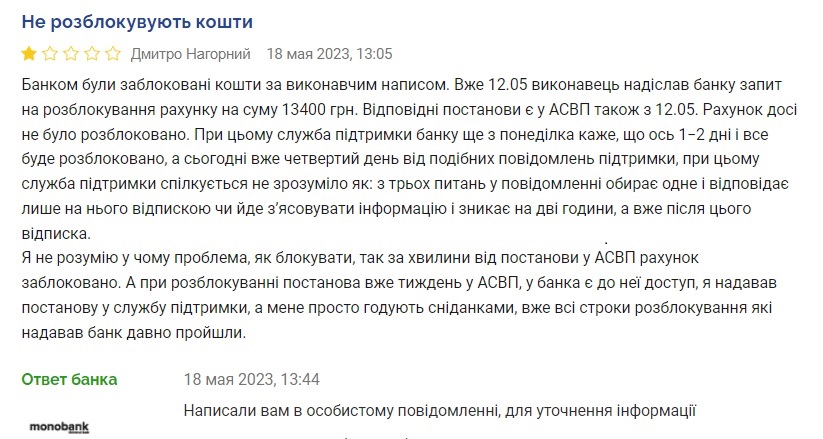

«12 травня виконавець направив до банку запит на розблокування. При цьому служба підтримки банку ще з понеділка каже, що ось-ось 1-2 дні і все буде розблоковано, а сьогодні вже четвертий день після таких повідомлень», — зазначив у своєму зверненні власник рахунки Дмитро Нагорний.

Чому це відбувається

Потік нових скарг на арешти банківських рахунків у травні пояснюється однією причиною — набранням чинності з 6 травня 2023 року нового закону щодо арештів. Це закон №3048-IX «Про внесення змін до деяких законів України щодо окремих особливостей організації примусового виконання судових рішень та рішень інших органів під час дії воєнного стану». Цим документом змінюється принцип арештів.

До повномасштабного вторгнення РФ у 2022 році вони відбувалися після появи судових рішень про стягнення з тих чи інших боргів, і були широко поширені. Це могла бути заборгованість з оплати комунальних послуг, штрафи дорожнього руху, адмінштрафи, аліменти та багато інших. Суд виносив рішення про стягнення, наприклад, боргу за комуналку і судовий виконавець отримував ухвалу щодо виконавчого провадження на відповідну суму. Після цього виконавець розшукував рахунок боржника — або через вищезазначену автоматичну систему (АСІП), або звичайні листом поштою. Потім спочатку заарештовував/блокував на ньому потрібну суму, а потім списував її у примусовому порядку. Якщо там не вистачало грошей, то рахунок залишався під арештом, чекаючи, що потрібна сума туди капне.

Але після початку Великої війни ситуація змінилася. Щоб трохи допомогти людям Кабмін 2 березня 2022 року прийняв розпорядження №198-р, яким дозволяв фізособам витрачати гроші з раніше заарештованих рахунків, якщо сума їхніх боргів була меншою за 100 тис. грн. Пізніше цю пільгу ще було додатково підтверджено законом №2455-IX. Насправді це означало тотальне розблокування. Тобто банки зняли арешти з більшості рахунків українців, які заблокували до війни.

Тепер ситуація знову змінилася, оскільки влада знову змінила законодавство щодо арештів — 6 травня набрав чинності набрав вищезгаданий закон №3048-IX. Він повертає всі довоєнні арешти банківських рахунків фізосіб та залишає лише одну пільгу – людині дозволяє витрачати з арештованого рахунку до 2 мінімальних зарплат на місяць. Це 13,4 тис. грн. І, якщо людина її за місяць не витратила, сума обнулюється (не підсумовується місяць до місяця).

На практиці це означає, що рахунок залишається заарештованим, але фізособа може витратити згадані 13,4 тис. грн. Щоб отримати таку можливість, кожна людина має подати прохання своєму судовому виконавцю, а той дасть відповідну вказівку банку за рахунком (людина вибирає один рахунок сама, та вказує її реквізити у проханні).

Фактично закон №3048-IX набув чинності 2,5 тижні тому. Він призвів до того, що банки повернули арешти на багато рахунків, тимчасово розблокованих 2 березня 2022 року за розпорядженням Кабміну №198-р. Блокування рахунків стали масовими.

Чому банки не знімають арешти

Але наразі виникли інші проблеми. Перша: поки що діяла пільгова постанова КМУ №198-р та закон №2455-IX багато українців сплатили свої борги. Але це їм не допомогло. Заборгованості було сплачено, а ось рахунки банки не розблокували.

Друга: люди подали судовим виконавцям прохання, щоб мати можливість витрачати обіцяні новим законом (№3048-IX) дві мінімальні зарплати (13,4 тис. грн), проте їм не відкрили доступу до цих коштів.

Звісно, люди одразу накинулися зі звинуваченнями на свої банки. Посипалися закиди та погрози за те, що ті не хочуть розблокувати рахунки. Однак фінансисти в офіційних коментарях заявили, що рішення ухвалюють не вони, і звинуватили у всьому судових виконавців.

Щоб банк зняв арешт із рахунку — судовий виконавець (державний чи приватний) зобов’язаний надіслати йому відповідне розпорядження паперовим листом поштою або електронним через автоматизовану систему (АСІП). Зараз це відбувається невчасно та із затримками.

«Банк має право знімати арешти лише при вступі до банку розпорядження про зняття арешту від виконавчої служби або приватного виконавця. Максимальний термін процедури зняття арешту з рахунків після отримання цього документа – до 3 банківських днів. Набагато швидше через автоматизовану систему. На практиці зняття арешту може бути займати від 1 хвилини (через АСІП) до 3 діб. Цей регламент не закріплений на законодавчому рівні», — прокоментував «Країні» ситуацію прес-секретар «Приватбанку» Олег Серга.

Аналогічне пояснення дають і в інших банках, які зараз із скрипом розблокують людям рахунки.

«На жаль, ми не отримували постановою щодо АСІП, через що не було знято обмеження. Попросіть будь-ласка виконавця перевірити цю інформацію. Також виконавча служба може відправити постанову про зняття арешту з накладенням ЄЦП (електронного цифрового підпису) електронною поштою», — відповіли на скаргу до monobank.

Юристи, до яких українці почали частіше звертатися після повернення арештів на їхні банківські рахунки, також підтверджують проблему із судовими виконавцями. Відкрито кажуть, що далеко не всі поспішають зняти арешти після погашення боргів.

«Це проблема справді є. Найчастіше скаржаться на державних судових виконавців і рідше — на приватних. Вони мають закривати виконавче провадження після погашення боргу та надсилати відповідні документи до банку для зняття блокування/арешту із коштів на рахунку. Але не завжди оперативно це роблять. З різних причин: десь через велике завантаження справами, десь через банальне розгильдяйство», — пояснив «Країні» проблему старший партнер адвокатської компанії «Кравець та партнери» Ростислав Кравець.

Як домогтися зняття арешту

Проблема із судовими виконавцями часто починається з простого – з неможливості з ними зв’язатися. Люди тижнями дзвонять за вказаними телефонами, проте їм не відповідають і не вирішують їхні проблеми з арештами.

Тому юристи радять подавати скарги вищим. Та й взагалі самостійно займатися своїм виробництвом після сплати боргу, хоча це не є їхньою роботою. Інакше можна довго чекати на зняття арешту, якщо трапиться виконавець-розгильдяй.

«Якщо ви сплатили борг, і не можете пов’язати з державним судовим виконавцем, то варто відправити листа/скаргу його керівнику або прийти до нього на прийом та пояснити ситуацію. Це допомагає. Взагалі людині варто самостійно займатися своєю справою, якщо вона хоче оперативно зняти арешт. Спочатку взяти постанову про закриття його виконавчого провадження, а потім домогтися, щоб виконавець направив її до банку», — сказав Ростислав Кравець.

Він наголосив, що постанову про закриття провадження (після погашення боргу) до банку має правити судовий виконавець. Саме він. Власник рахунку не може цього зробити, але навіть якщо відправить – банк не прийме його в роботу. За законом, це має робити виконавець.

Тим людям, які через зволікання не витримали і повторно сплатили свої борги доведеться складати нові папери і чекати.

«Для повернення переплачених за боргами сум потрібно отримати постанову про закриття провадження та подати до виконавчої служби заяву про повернення грошей. Їх справді повертають. Зазвичай це займає 2-3 тижні», — резюмував Кравець.